Who had the greatest contribution to the economy between 2022 and 2024: local capital, multinationals, state

Analizăm evoluția mediului de afaceri din România între 2022 și 2024, folosind bilanțurile depuse la ONRC. Scopul este unul educativ: să încercăm să înțelegem atât raportul de forțe dintre capitalul local, multinaționale și sectorul public, cât și a contribuției fiecărei grupe la stabilitatea macroeconomică.

Clasificarea companiilor în stat, privat român și privat străin se bazează pe deținerea a peste 50% din acțiuni, prag care definește controlul decizional.

Privim datele agregate și ne asumăm eventuale imperfecțiuni ale raportărilor oficiale, acestea fiind totuși cea mai bună sursă disponibilă. Evaluăm performanța prin 10 indicatori (3 operaționali și 7 financiari), răspunzând la trei întrebări: (1) Ce s-a întâmplat?; (2) De ce s-a întâmplat?; (3) Ce este de făcut?

Sinteza 2024/2022 a următoarelor informații, ce necesită aproximativ 30 minute pentru o parcurgere completă, este:

- România s-a dezvoltat pe fondul unei economii duale:

- capitalul privat local a devenit motorul principal, generând 54% din veniturile totale și 67% din profituri;

- statul a scăzut (profit -27%, impozite -37%), deși lichiditățile sale au crescut semnificativ în 2024, arătând o poză nuanțată între performanța operațională și poziția de cash;

- multinaționalele și-au consolidat eficiența, dar cu semnale de fragilitate crescândă.

- Mediul de afaceri a cunoscut o creștere numerică (93% din firme sunt românești), însă profitabilitatea a scăzut semnificativ: marja netă pe piață a scăzut de la 8% la 6%, iar datoriile au crescut rapid pe fondul ratelor mari de dobândă și al costurilor operaționale în creștere.

- Antreprenorii locali rămân cei mai rezistenți, cu o rată de insolvență de doar 1,1%, și sunt singurii care au reușit să crească investițiile și să-și consolideze capitalurile proprii cu 38% în doi ani. Rata de insolvență de doar 1,1% este favorizată de numărul mare de microîntreprinderi, închiderile voluntare ale firmelor mici și perioada de maturizare care validează sau invalidează în piață aceste entități, reducând incidența pe termen scurt.

Totuși, economia se află la un moment de răscruce: randamentul investiției (ROE) a scăzut la 8%, aproape de nivelul obligațiunilor de stat, ceea ce pune sub semnul întrebării viabilitatea riscului antreprenorial în condițiile actuale de fiscalitate și costuri crescânde. Acest ROE este influențat de anumite sectoare și nu este uniform în toate domeniile, în comparația cu titlurile de stat se face abstracție de diferențele de orizont investițional, capitalul local având în anumite sectoare randamente mult peste media pieței.

România trebuie să treacă de la o economie de consum și intermediere la una de producție și valoare adăugată, unde statul devine eficient, iar capitalul local devine suficient de solid pentru a susține creșterea fără dependență excesivă de datorii.

Decalogul principalelor soluții prioritare sugerate de aceasta analiză:

- Predictibilitate fiscală pentru capitalul local, creșterea facilităților pentru profit reinvestit și echilibrarea poverii fiscale între regimurile micro și impozit pe profit pentru a susține scalarea microîntreprinderilor.

- Scutire fiscală 5 ani pentru companiile care investesc relevant în hub-uri de cercetare-dezvoltare.

- Stimularea producției cu prioritate, reducând deficitul comercial prin exporturi cu valoare adăugată și substituirea importurilor prin retehnologizarea locală. Eventuala subvenționare pentru producția locală.

- Susținerea tehnologizării firmelor locale prin acces preferențial la finanțare și programe de digitalizare, compensând fragmentarea numărului mic de angajați per firmă cu productivitatea crescută.

- Monitorizarea sectorială detaliată pentru identificarea performanțelor neuniforme, cu focus pe domeniile unde capitalul privat depășește media pieței și scalarea acelor modele replicabile în alte sectoare.

- Reforma administrativă profundă cu digitalizare completă ANAF și simplificarea sistemului fiscal cu cele peste 20 taxe și impozite existente în prezent.

- Reforma profundă a companiilor de stat prin profesionalizarea managementului și prioritizarea investițiilor în sectoare cheie pentru a reduce pierderile mari și a transforma lichiditățile în active productive.

- Deductibilitate totală a costurilor de formare profesională pentru angajatori având ca obiectiv noi competențe digitale și tehnice aplicate, combinată cu programe de repatriere pentru profesioniști calificați.

- Consolidarea capitalului propriu prin stimularea suplimentară a reținerii profiturilor și curățarea bilanțurilor companiilor de stat de pierderi istorice.

- Dezvoltarea infrastructurii energetice independente prin investiții în retehnologizare și creșterea conexiunilor cu piața vest-europeană.

- Vize rapide pentru lucrătorii calificați cu prioritate pentru meseriile în deficit și adresate în special domeniilor cu marje ridicate.

O perspectivă mai amplă este oferită în cele ce urmează.

(1) Numărul firmelor active ce și-au depus bilanțul

Acest indicator arată vitalitatea mediului de business și apetitul antreprenorial. Un număr în creștere indică încredere în piață, în timp ce o scădere semnalează consolidare sau dificultăți economice.

Ce s-a întâmplat?

- Cifra totală: Numărul de firme a crescut ușor

- Capital local: Domină numeric piața, reprezentând +93% din totalul firmelor.

- Multinaționale: Ponderea lor a scăzut ușor dar constant

- Stat: Sectorul public este marginal numeric, cu o scădere a numărului de entități în 2024. De ce s-a întâmplat?

- Încredere vs. Costuri: Creșterea numărului de firme românești arată o reziliență antreprenorială, în timp ce scăderea celor străine și de stat sugerează o consolidare a business-urilor mari sau o prudență sporită a investitorilor externi în contextul inflației și al modificărilor fiscale.

- Creșterea numărului de firme românești a fost accelerată de migrarea de la PFA la SRL pe fondul schimbărilor fiscale, de accesarea fondurilor europene și de formalizarea economiei impusă de digitalizarea fiscală.

Ce este de făcut?

- Susținerea scalării: Deși sunt multe firme cu capital local, miza este transformarea acestora cel puțin din microîntreprinderi în jucători regionali.

- Atractivitate: Este nevoie de predictibilitate fiscală pentru a stopa erodarea numărului de firme, esențiale pentru economie.

(2) Numărul firmelor citate în BPI pentru insolvență

Acest indicator măsoară " sănătatea " financiară a mediului de business, reflectând capacitatea firmelor de a- și onora obligațiile în perioade de stres economic. Ce s-a întâmplat?

- Fragilitatea sectorului de stat: Companiile de stat au cea mai mare frecvență de citări în BPI.

- Rezistența capitalului local: Firmele românești sunt cele mai stabile, cu doar 1,1% din totalul lor citate.

- Expunerea multinaționalelor: Capitalul străin are o incidență a citărilor de două ori mai mare decât cel local.

- Tendința generală: La nivel de piață, incidența firmelor cu probleme a scăzut ușor.

De ce s-a întâmplat?

- Eficiența scăzută la stat: Procentul mare de firme de stat în BPI reflectă probleme structurale și pierderi istorice nerezolvate.

- Filtru natural în sectorul privat: Procentul mic de firme românești citate sugerează că bază mare de firme noi (SRL- uri) este încă în perioada de " grație " sau activează în sectoare cu risc scăzut.

- Creșterea insolvențelor în 2024 a fost accelerată de fiscalitate și scăderea consumului, suprapuse peste epuizarea ajutoarelor de stat, dobânzile ridicate și incapacitatea firmelor mici de a transfera creșterea costurilor către clienți. Mai poate conta și o mutare a focusului spre concordat dinspre insolvență.

Ce este de făcut?

- Reforma sectorului public: Este urgentă restructurarea companiilor de stat.

- Monitorizarea multinaționalelor: Analizarea cauzelor pentru care firmele străine au o rată de dificultate dublă față de cele locale.

Deși numărul total de firme citate a scăzut, severitatea problemelor a crescut semnificativ, rata de conversie a citărilor în insolvențe efectiv deschise sărind de la 58% la 65%.

(3) Numărul angajaților firmelor, conform ONRC

Acest indicator reflectă capacitatea sectoarelor de a susține ocuparea forței de muncă. O scădere semnalează restructurări sau dificultăți în retenția talentelor.

Ce s-a întâmplat?

- Scăderea generală: După o creștere ușoară, numărul total de angajați a scăzut cu 2% în 2024.

- Scăderea din privat: Cele mai mari scăderi brute de personal în 2024 s-au înregistrat la capitalul local și la multinaționale. Capitalul local angajează +66% din capacitatea locală de muncă, însă cu o medie de doar 3 angajați per firmă, reflectând fragmentarea în microentități.

- Stabilitatea statului: Sectorul public este singurul care a crescut constant în cei 2 ani, menținându-și o pondere de doar 5% din totalul salariaților.

- Concentrare: Firmele de stat rămân cei mai mari angajatori individuali, cu o medie de 191 salariați / firmă, față de doar 3 angajați în medie pentru firmele românești.

De ce s-a întâmplat?

- Ajustări de costuri: Scăderea la multinaționale și firme locale reflectă reacția directă la creșterea salariului minim și a costurilor cu muncă, companiile preferând să înghețe angajările sau să restructureze posturi.

- Eficiența vs. Stabilitate: În timp ce privatul a tăiat posturi pentru a rămâne competitiv sub presiunea fiscală, sectorul public a acționat parțial ca un amortizor social, crescând ușor schemele de personal.

- Structura angajaților s-a modificat sub presiunea majorărilor succesive ale salariului minim și a eliminării facilităților fiscale, factori care, împreună cu importul de forță de muncă non-UE și automatizarea, au forțat sectorul privat să își recalibreze echipele.

Ce este de făcut?

- Creșterea productivității: Firmele locale trebuie să compenseze numărul mic de angajați (3/ firmă) prin tehnologizare pentru a rămâne sustenabile la costuri salariale mari sau în creștere.

- Politici de retenție: Este necesară o predictibilitate fiscală pe muncă pentru a stopa declinul de personal din sectorul privat. Deși datele ONRC reflectă exclusiv salariații din companiile care au depus bilanțuri, cifrele Ministerului Muncii sunt mai mari, deoarece includ și angajații din instituțiile publice, armata, poliție sau serviciile de informații, entități care nu raportează date financiare la Registrul Comerțului.

(4) Cifra de afaceri (CA) cumulată, conform ONRC

Acest indicator măsoară volumul total al vânzărilor și reflectă capacitatea companiilor de a genera venituri într -un mediu inflaționist.

Ce s-a întâmplat?

- Creștere nominală: Cifra de afaceri totală a crescut constant, având un avans de aproape 6% în cei 3 ani.

- Motorul local: Capitalul privat român a susținut creșterea, cu un plus de 4,4% în 2024, în timp ce sectorul de stat a scăzut cu -9,2%. Localii generează 54% din total venituri. Evoluția este însă una eterogenă pe domenii iar performanța conjuncturală din 2022 a statului poate distorsiona comparațiile ca bază de referință.

- Productivitate record: Multinaționalele rămân lideri la eficiența, generând o cifră de afaceri medie, aproape dublă față de firmele locale.

- Viteza diferită: Deși firmele românești generează cele mai mari volume totale, media pe firmă rămâne mică, în comparație cu media multinaționalelor.

De ce s-a întâmplat?

- Inflație și prețuri: Creșterea cifrei de afaceri este în mare parte nominală, fiind împinsă în sus de creșterea prețurilor, nu neapărat de volume mai mari de vânzări. Ar fi necesară ajustarea cu inflația pentru o analiză reală deoarece cifrele brute includ efecte monetare care pot supraestima performanța volumică.

- Reziliența locală: Firmele românești au reușit să transfere doar parțial din costuri în prețul final, în timp ce sectorul de stat a pierdut teren semnificativ din cauza lipsei de investiții și a ineficienței operaționale.

- Statul a pierdut teren din cauza ineficienței operaționale și a lipsei semnificative de investiții în sectoare cheie precum transporturile sau energia. În schimb, capitalul local a crescut prin formalizarea veniturilor impusă de e-Factura/e-Transport/e-Etc., accesarea fondurilor europene și capacitatea antreprenorilor de a ajusta parțial prețurile la inflație.

Ce este de făcut?

- Consolidarea capitalului local: Firmele românești trebuie să crească cifra de afaceri medie per entitate prin fuziuni sau asocieri pentru a câștiga putere de negociere. Facilitarea accesului la finanțare pentru firmele românești care au dovedit reziliență, ajutându -le să treacă de la creșterea prin preț la creșterea prin volum și export.

- Eficientizarea statului: Este necesară o reformă profundă a companiilor publice pentru a stopa declinul veniturilor și a le readuce pe traiectoria de creștere a pieței. Profesionalizarea managementului în companiile publice și prioritizarea investițiilor în infrastructură pentru a stopa pierderile de cotă de piață.

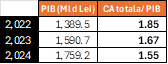

Indicatorul CA totală /PIB măsoară gradul de monetizare a economiei. O scădere a acestuia sugerează că business-ul privat nu mai ține pasul cu ritmul de creștere al PIB-ului.

Am avut o economie susținută conjunctural de inflație și consum bugetar. Creșterea nominală include de obicei și inflația împreună cu ajustările structurale, evoluția PIB-ului nefiind determinată exclusiv de consumul bugetar iar indicatorul CA/PIB fiind doar un reper indicativ ce necesită analize suplimentare pentru concluzii structurale.

(5) Rezultatul net (Profit- Pierderi) cumulat, conform ONRC

Acest indicator măsoară " ce rămâne în buzunar " după toate cheltuielile. Scăderea indică o eroziune a profitabilității sub presiunea costurilor si a fiscalității.

Ce s-a întâmplat?

- Scădere generalizată: Profitul net total s-a redus cu aproximativ 18%.

- Reducerea marjei: Marja netă la nivel de piață a scăzut de la 8% la 6%, semn că firmele nu mai pot absorbi creșterea cheltuielilor și / sau sunt taxate în plus.

- Statul, cel mai afectat: Sectorul public a înregistrat cea mai mare scădere a profitului, cu un declin total de peste 27% în perioada analizată.

- Eficiența per angajat: Rezultatul net generat per salariat a scăzut.

De ce s-a întâmplat?

- Creșterea costurilor de operare: Salariile mai mari și prețurile la energie au “ mâncat ” din profit, firmele fiind incapabile să transfere integral aceste costuri către clienți.

- Presiunea fiscală: Noile taxe pe cifră de afaceri și eliminarea facilităților fiscale au afectat semnificativ rezultatul net al companiilor precum și limitarea compensării pierderilor fiscale vechi la maximum 70% în perioada curentă.

- Eliminarea facilităților fiscale în sectoare cheie, de migrarea forțată de la micro la impozit pe profit și de creșterea bazei de impozitare prin formalizarea muncii și a veniturilor în contextul deficitului de personal.

Ce este de făcut?

- Optimizarea costurilor: Trecerea de la creșterea bazată pe volum la eficientizarea proceselor interne pentru a proteja marja netă.

- Investiții în tehnologie: Creșterea profitului per salariat prin automatizare, singura cale de a compensa scumpirea forței de muncă.

Antreprenorii locali generează peste 67% din profitul total al economiei, menținând o marja de 8%, dublă față de cea a multinaționalelor. În 2022, sectorul de stat a profitat de contextul crizei energetice pentru a obține marje record de 17%, rezultate care s-au corectat puternic până în 2024 pe fondul plafonării prețurilor. Pentru stat, 2022 reprezentând o bază excepțională care nu reflectă performanța operațională sustenabilă.

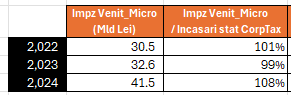

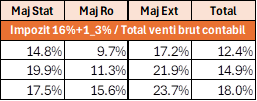

(6) Total impozit (16%/profit + 1_3%/ venit) cumulat companii, conform ONRC

Acest indicator arată cine susține cel mai mult bugetul prin impozite directe. O creștere aici indică fie profituri mai mari, fie o presiune fiscală sporită.

La companiile de stat rezultă un impozit de 3% raportat la cifră de afaceri și din cauza subvențiilor primite, în timp ce marjele lor de profit real sunt mult mai mari decât în privat datorită pozițiilor de monopol.

Ce s-a întâmplat?

- Creștere totală: Încasările din impozit (corporate tax, 16% și cel de 1_3%) au crescut semnificativ.

- Record pentru capitalul local: Companiile cu capital privat român și-au crescut contribuția, asigurând 57% din totalul acestor impozite. Impactul este condiționat și de modificările fiscale de la regimul micro la impozitul pe profit, volumele declarate influențate de impozitul minim pe cifră de afaceri aplicat firmelor mari și de digitalizarea care a crescut conformarea.

- Scăderea statului: Impozitele plătite de firmele de stat au scăzut, ponderea lor în total coborând la doar 6%.

- Pondere multinaționale: Capitalul străin, ca ponderea, a scăzut de la 43% la 37% din totalul acestor taxe.

- Introducerea impozitului minim pe cifră de afaceri pentru companiile mari, limitarea pragului pentru microîntreprinderi și creșterea bazei de impozitare prin implementarea e-Factura, a forțat declararea unor venituri anterior neevidențiate.

De ce s-a întâmplat?

- Modificări la micro: Creșterea substanțială la firmele românești este cauzată direct de trecerea la impozitul de 16%/profit, de la cei 1-3% pe cifră de afaceri, pentru multe entități locale.

- Performanța mai slabă la stat: Scăderea încasărilor de la stat reflectă pierderea de profitabilitate și reducerea veniturilor excepționale din energie față de vârful din 2022.

Ce este de făcut?

- Echilibrare fiscală: Analizarea poverii pe capitalul local (care susține 57% din aceste taxe) pentru a nu sufoca micii antreprenori prin impozitarea cifrei de afaceri și a profiturilor în diminuare.

- Creșterea colectării la stat: Restructurarea firmelor publice pentru a redeveni contribuabili relevanți, nu doar consumatori de resurse.

Mai avem și următoarele calcule.

Diferențele majore de mai sus sunt accentuate de intermedierea cu marje mici și dependență de importuri (cu creștere curs valutar) a sectorului privat care reduc profitul impozabil, în timp ce statul controlează resurse naturale cu valoare adăugată mare. Localii sunt ajutați și de existența opțiunii de 1_3% impozit / venit micro. La multinaționale este posibilă existența unor cheltuieli nedeductibile mari și aplicarea impozitului minim pe cifra de afaceri, mecanisme care forțează plata unor taxe mari raportat la profitul contabil.

Încasările statului (execuția bugetară) au depășit impozitele (16% + 1_3%) declarate de firme în 2024 datorită plății restanțelor eșalonate, colectării impozitului minim de 1% pe cifră de afaceri de la companiile mari și a majorării cotei la 3% pentru mai multe microîntreprinderi, măsuri susținute de creșterea gradului de conformare prin e-digitalizarea începută de ANAF.

(7) Disponibilități cumulate, conform ONRC

Acest indicator măsoară lichiditatea și " plasa de siguranță " a firmelor, fiind esențial pentru capacitatea de a face față plăților neprevăzute sau pentru a susține investițiile.

Ce s-a întâmplat?

- Creștere moderată a rezervei totale: Lichiditățile totale au crescut mult mai lent în 2024.

- Creșterea semnificativă la stat: Sectorul public și -a mărit rezerva de cash cu 51% în 2024. Rezervele mari de cash ale statului provin din profiturile record din energie, infuziile de capital pentru proiecte PNRR necheltuite încă și amânarea virării recurentelor dividende către acționari (majoritar stat).

- Stagnare a capitalului local: Firmele românești dețin cel mai mult cash cu 58% din total, dar creșterea lor în 2024 a fost nesemnificativă. Firmele românești finanțează consumul prin termene de plată tot mai lungi acordate clienților.

- Scăderea la multinaționale: Capitalul străin a înregistrat o scădere a lichidităților, dar acestea au rezerve peste cele ale firmelor de stat. Creșterea dobânzilor a forțat multinaționalele să folosească lichiditățile pentru accelerarea rambursării creditelor intra-grup sau a celor bancare.

De ce s-a întâmplat?

- Capitalizarea statului: Creșterea reflectă o retenție forțată a lichidităților pentru acoperirea deficitelor sau încasări record din dividende și taxe speciale neutilizate încă în investiții.

- Prudența și costuri: Firmele românești au încetat să mai acumuleze cash deoarece au fost nevoite să direcționeze fluxurile către plata salariilor mărite, a noilor taxe și a coșului general de costuri în creștere.

- Repatrierea profiturilor: Scăderea lichidităților la multinaționale sugerează o direcționare a cash-ului către grupurile-mamă sau către achitarea datoriilor în contextul dobânzilor ridicate pe fondul inflației.

Ce este de făcut?

- Transformarea cash-ului în investiții: Statul trebuie să injecteze rezerva mare de lichidități înapoi în economie prin proiecte de infrastructură și nu prin dividende.

- Optimizarea fluxului de numerar: Firmele locale trebuie să monitorizeze atent rezerva rămasă, pentru a nu intra în blocaj financiar dacă încasările de la clienți întârzie.

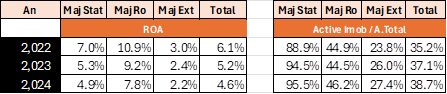

(8) Total active imobilizate nete (valoare brută minus amortizări minus provizioane), conform ONRC

Acest indicator reflectă investițiile făcute de companii pentru a- și crește capacitatea de producție sau eficiența pe termen lung.

Ce s-a întâmplat?

- Creștere generală: Valoarea activelor a crescut constant, cu o rată de +9.5% relativ constantă.

- Record la capitalul local: Firmele românești au înregistrat cea mai mare creștere a investițiilor în 2024. Tot acestea acoperă 47% din total active imobilizate declarate.

- Stat: Sectorul public a încetinit ritmul investițiilor în 2024.

- Eficiența scăzută a activelor: Deși valoarea activelor crește, raportul Active/Cifra de afaceri a scăzut la 1,8, semn că investițiile noi nu produc încă venituri pe măsura costurilor acestora. Scăderea raportului total este generată și de creșterea veniturilor prin prețuri (inflație) care depășește ritmul investițiilor și de o utilizare mai intensă a echipamentelor existente pentru a genera rulaj (cifră de afaceri).

De ce s-a întâmplat?

- Presiunea tehnologizării: Firmele locale au investit în automatizare și digitalizare pentru a compensa lipsa forței de muncă și creșterea salariilor.

- Fonduri europene: Creșterea capitalului privat român este susținută de proiectele finanțate prin PNRR și alte programe de investiții. 2024 a fost ultimul an al programului IMM Invest.

- Inflație în costuri: O parte din creșterea valorii activelor este pur nominală, fiind influențată de scumpirea materialelor de construcții și a echipamentelor importate și / sau a forței de muncă capitalizate în contabilizarea acestora.

Ce este de făcut?

- Creșterea randamentului: Firmele trebuie să se asigure că noile active se traduc rapid în productivitate, nu doar în costuri de amortizare și eventuale dobânzi.

- Accelerarea investițiilor la stat: Statul trebuie să deblocheze proiectele majore, având cea mai mare dotare de active per angajat dar cea mai mică eficiență în generarea de venituri. Mai avem și următoarele date.

Noile date confirmă scăderea eficienței în întreaga economie, ROA (ROA = Profit Net/Total active) scăzând de la 6,1% la 4,6% în perioada analizată. Statul rămâne captiv în active imobilizate mari (95,5% din total active), dar cu un randament minim, în timp ce capitalul local își păstrează titlul de cel mai eficient motor de profit cu un ROA de 7,8%. Scăderea rentabilității arată că investițiile noi, deși semnificative, nu produc încă rezultate nete pe măsură costurilor de finanțare și operare. Statul își mai asumă și rolul social și cel strategic, cu impact defavorabil firmelor de stat prin ROA.

Soluțiile trebuie să vizeze creșterea randamentului activelor la stat prin management profesionist și capitalizarea firmelor locale pentru a reduce dependența de credite, protejând astfel profitabilitatea în fața dobânzilor ridicate pe fondul inflației.

(9) Datorii (fără a include și capitalurile) cumulate, conform ONRC

Acest indicator reflectă dependența companiilor de surse de finanțare externe.

Ce s-a întâmplat?

- Creștere susținută: Datoriile totale au crescut rapid în 2024, un avans de peste 6% față de anul precedent.

- Îndatorare locală: Capitalul privat român a înregistrat cea mai mare creștere a datoriilor, acoperind 54% din totalul datoriilor celor 3 grupe.

- Scăderea capacității de plată: Indicatorul " Datorii / Rezultat Net" a crescut la nivel de piață de la 7,2 la 9,5 ani, ceea ce înseamnă că firmele au nevoie de mai mult timp pentru a- și achita obligațiile din eventualul profit.

- Fragilitatea străină: Multinaționalele au cea mai slabă capacitate de rambursare, având nevoie de 13,8 ani de profit ‘constant’ pentru a- și acoperi datoriile, față de 7,5 ani la firmele locale. De ce s-a întâmplat?

- Finanțarea circulantă: Creșterea datoriilor la firmele locale reflectă nevoia de capital de lucru pentru a acoperi scumpirea stocurilor și termenele lungi de încasare de la clienți.

- Scăderea profitabilității: Creșterea timpului de rambursare este cauzată direct de scăderea profitului net, nu doar de creșterea volumului de credite (fiscale, comerciale, bancare,etc.).

- Creditarea intra-grup: În cazul multinaționalelor, datoriile mari sunt adesea finanțări de la companiile-mamă, folosite pentru optimizarea structurii de capital la nivel global.

Ce este de făcut?

- Recapitalizare: Firmele trebuie să rețină o parte mai mare din profit pentru a finanța activitatea, reducând dependența de credite scumpe determinate de inflația mare.

- Gestiunea colectării: Accelerarea recuperării creanțelor pentru a diminua nevoia de credite de tip "overdraft / linii de credit" care încarcă bilanțul cu datorii pe termen scurt și contul de profit cu dobânzi.

Firmele de stat și-au întărit lichiditatea, în timp ce privatul a pierdut din siguranță financiară, fiind forțat să consume cash pentru a acoperi costurile operaționale și datoriile în creștere. Capitalul străin a înregistrat cea mai mică rată de acoperire, fiind forțat să își direcționeze rezervele de cash către plata datoriilor și susținerea operațiunilor sub presiunea costurilor mari.

(10) Capitalurile cumulate (ANC = active nete contabile cumulate), conform ONRC

Acest indicator reprezintă averea netă a acționarilor și arată capacitatea de autofinanțare. Capitalurile proprii sunt " tamponul " care absoarbe pierderile în perioade de criză. Capitalurile / activele nete contabile (ANC = Capital social + Prime de emisiune + Rezultat net curent + Rezultat reportat + Rezerve) reprezintă suma brută (înainte de impozit) rămasă acționarilor după ce compania își vinde toate activele și își achită integral datoriile, fiind valoarea teoretică de recuperat în cazul unei lichidări. Ce s-a întâmplat?

- Creștere susținută: Capitalurile totale au crescut, un avans de 9% față de 2022.

- Creșterea capitalului local: Firmele românești și-au majorat capitalurile cu 38% în doi ani, cea mai mare dinamică din piață. Creșterea este impactată și de reevaluările contabile, majorările de capital nefiind neapărat doar în numerar și nefiind uniform distribuite, cu posibile concentrări în anumite domenii.

- Stabilitate externă: Multinaționalele dețin grosul ‘ averii economice ’, dar valoarea a stagnat în ultimul an.

- Grad de acoperire: Raportul Capitaluri / Datorii per totalul celor 3 grupe s-a stabilizat la 133%, indicând faptul că activele nete cumulate ale grupelor acoperă integral datoriile totale cumulate la nivel de piață. Insă valoarea este susținută de externi, statul și localii atingând doar 1/3 din nivelul externilor.

De ce s-a întâmplat?

- Retenția profitului: Antreprenorii locali au început să lase mai mulți bani în firme

- Reevaluări și infuzii: Creșterea la stat și la privatul local reflectă și reevaluarea activelor (clădiri, terenuri) sub influența inflației, proces care urcă valoarea contabilă a capitalurilor. Reevaluare periodică cu rol de a eficientiza taxarea la nivelul Primăriilor a acestor active.

- Prudența multinaționalelor: Stagnarea la capitalul străin sugerează o politică de distribuție de dividende mai intensă către grupurile-mamă, menținând doar rezerva necesară operațiunilor locale.

Ce este de făcut?

- Incentivarea capitalizării: Menținerea facilităților fiscale pentru profitul reinvestit pentru a încuraja firmele românești să își întărească bilanțul. Astfel de măsuri sunt deja active, dar cu aplicabilitate reală redusă.

- Curățarea bilanțurilor la stat: Eliminarea pierderilor contabile istorice care țin capitalurile proprii la un nivel scăzut raportat la mărimea activelor gestionate. Evoluția capitalurilor arată o maturizare a capitalului local care își crește independența față de datorii, în timp ce multinaționalele își mențin soliditatea bilanțieră extremă chiar și în condiții de stagnare a averii nete raportate. Mai avem și următoarele date. Firmele de stat și antreprenorii locali depind excesiv de datorii, având un levier de peste 130%, în timp ce multinaționalele rămân motorul de stabilitate al economiei cu o capitalizare solidă și un grad de îndatorare minim. Multinaționalele își finanțează activitatea din resurse proprii alături de creditul comercial intragrup primit, oferind o stabilitate mult mai mare bilanțurilor lor și creditul intragrup nefiind neapărat un risc operațional. Datele confirmă că antreprenorii români obțin cel mai bun randament al banilor investiți (19%), în timp ce media pieței scade spre 8% din cauza creșterii costurilor operaționale și a taxării care erodează profitul net.

Din perspectiva costului de oportunitate, scăderea ROE- ului (ROE = Rezultat net / Total capitaluri) mediu spre 8% în 2024 pune sub semnul întrebării eficiența riscului antreprenorial, deoarece randamentul oferit de afaceri a ajuns foarte aproape de cel al titlurilor de stat (aprox. 6-7%) sau al depozitelor bancare (5-6%), care oferă câștiguri similare fără riscurile și efortul gestionării unui business. Acest material se bazează pe colaborarea partenerilor:

- Lista Firmelor Active (ListaFirme.Ro) - prima și cea mai utilizată resursă de informații despre companii.

- Innovative Professional Services (IPS) - un investment boutique specializat în finanțări, consultanță și training.